如何用数据飞轮提升客户服务质量?

如今的手机银行,在查询、转账等基础功能外,还能有哪些用法?民生银行又是如何洞察客户需求,提升服务的呢?

《人均老师·云上增长季》第10期,民生银行数据平台高级工程师罗京,为大家分享数据如何助力银行提升服务质量。

民生银行如何洞察客户、提升服务?

银行作为金融服务机构,我们一直关注客户的需求,来改善服务。举个例子,手机银行是我们客户使用和互动频率很高的平台,运营的同事时刻关注手机银行上各个业务板块的客户活跃情况。

9月中旬的某一天,我们收到提示,贷款业务板块的访问量明显攀升。那段时间大家可能有印象,一个惠及咱们很多人的政策——存量首套房贷利率下调,贷款业务板块的活跃很可能是有此需求的客户。

我们的运营同事立即对这部分活跃的客群进行了整体画像,并跟历史同期的客群画像进行了对比分析。果然这部分客户的共同特点就是有按揭贷款(一般指的房贷)。精准定位到这个信息,合适的配套服务就能够跟上了。

我们向这部分客户精准投放了官方利率调整政策、民生实施细则、如何查询和办理等信息。从后台来看,阅读率非常高。

在今年之前,我们还很难在如此短的时间内洞察客户真实的诉求,提供合适的服务。有这样的进步,就是因为我们的一线业务人员有了更加便捷易用的数字化工具,他们不再依赖分析师和开发人员,可以根据自己的需求灵活自主地分析。

当他们掌握了这部分主动权之后,自己经营和探索的热情也就被激发出来了。有了想法、猜测,就可以通过数据的工具进行验证,进而制定一系列客户的营销和服务方案。

手机银行还能有哪些用法?

手机银行是能让客户感知到数字化服务最好的媒介。民生银行刚刚发布了手机银行8.0版本,带来了很多数字化的新体验和新服务。

有一个“相伴一生”为主题的系列服务,围绕客户出生、求学、工作、结婚、生子、养老等人生重要的阶段,提供这个阶段最需要的数字化金融服务。

比如初为父母,对孩子未来的成长教育就有诉求和考虑。银行的产品经理洞察到这部分需求,打造了专属的成长储备金账户,且与家庭其他的资金是分开的,充分满足了家长们专款专用、长期投资的意愿。

再比如职场人,如果问大家最关心什么,可能很多诉求是能够方便查到自己有多少钱,花了多少钱,又挣到多少钱,不仅要快还要准。那我们就推出了“薪悦生活专区”,有精心打磨的资产总览、收支明细,快捷查看工资单,定制的储蓄和理财产品等内容,把自己的薪资管理得妥妥当当。此外还能够享受丰富实惠的权益,比如话费充值优惠、电费缴存折扣等,轻轻松松做到工作和生活两不误。

对于有财富管理需求的、拥有一定资产的人群,手机银行也开通了一个全新的咨询通道,为大家提供专业的财经资讯,里面有近 200 名头部专业作者,全天候生产优质资讯。这些功能大家可以在任意界面的搜索框和智能客服中快捷搜索、一键直达。

可以说,现在的金融服务主打的就是陪伴,让大家在使用体验上更加安心,更加顺心。这些背后其实是有强大的数字化能力在支撑。

金融领域今年在数字化方面,有哪些变化?

金融行业数字化转型已经有一段时间了,从今年开始客户端到端的旅程经营开始被大家广泛重视起来。

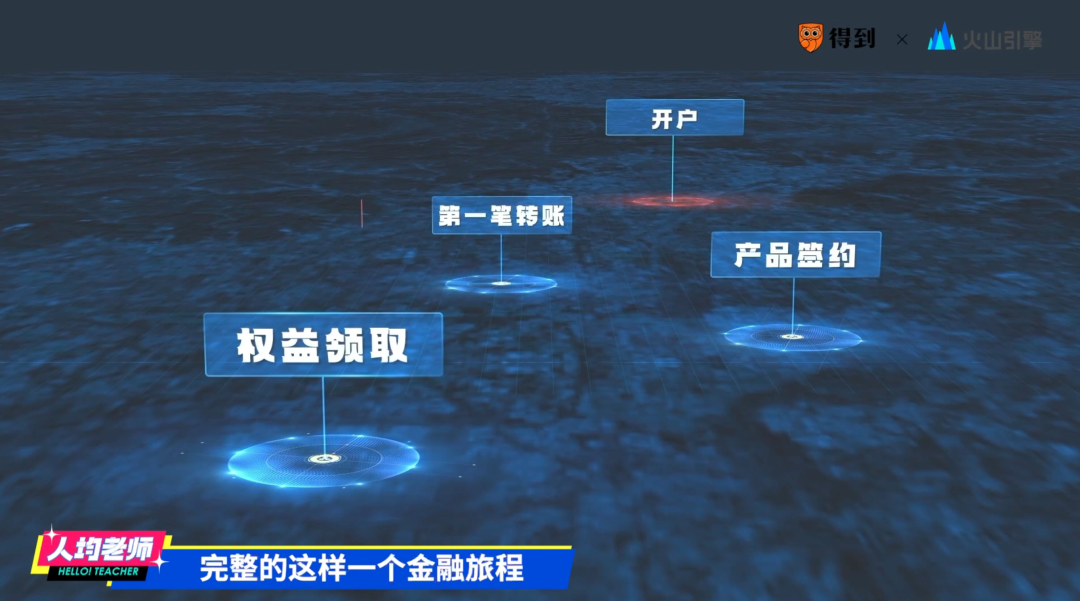

客户端到端,指的是客户从进入银行这一套服务体系开始,一直到完成一次金融服务离开银行的整个过程。

旅程经营指的是客户进入银行后,从开户、转入第一笔资金到产品的签约、权益领取等完整的金融旅程,我们会从客户体验的视角把这些节点进行串联,提供客户在当前旅程和业务视角下最需要的产品和功能。

要做到这种旅程式的经营,还有一个重要的理念,就是全渠道,即打通线上的手机银行、线下的网点等渠道,不论客户是在线上还是线下,他的轨迹和服务诉求都是可以被记录和流转的,那么银行就可以综合客户整体情况进行更有针对性的服务,达到线上、线下、空中一致的体验。

比如一位客户,当他收到工资或某一笔理财到期提醒的时候,他大概率会有财富规划的诉求,我们就会邀请客户通过电话、线上咨询等方式,和客户经理进行资产配置规划的沟通和交流,明确自己的理财倾向和需求。

如果客户对某款产品感兴趣,我们还可以邀请他到网点跟我们的客户经理进行进一步沟通了解,建立面对面的信任。

在过去,银行不同渠道的信息可能不是实时的,客户从线上到线下的沟通有可能存在断档,这个体验非常不好。其实“全渠道”的“全”,不仅是“全面”,更是“全局”,通过统筹设计和资源的调配来寻求降本增效和客户体验提升的最优解。

民生银行是如何应用数据飞轮的?

提到数据驱动和数字化,其实很多人第一想到的是数据分析师或者是算法工程师是主力,但目前我们运行下来发现其实是要让最了解客户的人去服务客户。

客户体验到数字化的高质量服务,首先我们银行的客户经理能够先被数字化驱动起来,让他们用数据自愿洞察和服务客户的意愿被激发出来,这其实是一个双向奔赴的过程。

今年年初,民生银行发布了信息科技三年规划和数据战略,对数字化的工具进行了整体的布局,像全渠道的触点数据采集工具、灵活的客户行内行外事件感知工具、精准的客户画像洞察分析、AI 加持下的产品和服务匹配、全流程的智能陪伴,包括搜索、推荐这一系列客户接触触点工具等都进行了统一的布局和提升。

当这种数字化工具的使用门槛降低到我们最贴近一线的客户经理、运营经理都能够自主使用起来时,那么它就成为一件强有力的数字化武器。技术和业务一点点双向奔赴,就可以让数据更容易使用,业务也会更加专业。

有一个很真切的例子,我们的业务人员开发了一个可以便捷操作的 A/B 实验工具,门槛降低后,业务人员就可以自行去操作,省下来的更多精力就会放在提升客户体验这个问题上。

比如我们有的业务人员在手机银行的搜索框上下了功夫,开发了很多版本,然后看到底哪个版本,哪个样式,客户操作停顿时间最短,点击率最高。然后选择出来放到我们的手机银行上,开放给所有的客户使用。

类似的例子可能还有很多,总体而言就是未来我们设计某个功能,交给用户去投票。

民生银行为何会选择火山引擎?

我们看到火山引擎的产品是经过抖音等大流量产品验证的,这一点我们比较看重,同时它的工具体系也比较完整,不管是A/B、DataFinder还是CDP,它是一套完整的工具链体系。这套体系在我们银行使用的时候,不管是一些先进经验的引入,还是产品力都会得到保障。

银行在做数字化的时候,有几个非常重要的主题,包括数字化营销、数字化风险、数字化运营,那么聚焦到客户的服务或者营销的领域,我们其实做了三步走的整体的规划。

第一步,我们是夯实体系化的营销服务能力,就是把我们之前的营销服务体系查漏补缺,然后在各个节点上进行提升,同时把它串联成完整的闭环。

到了明年,我们基于刚才提到的客户的旅程,去强化整个体系的自动化的营销和服务的能力,让客户在各个环节都能够感受到自动化的服务体验。

然后再下一个阶段,可能会更强调规模化的智能应用,那么现在看这个环节可能会因为大模型而提前。