李璞:模型浪潮来袭,金融分析如何提高工作效率?

最近更新时间:2023.10.16 16:04:53

首次发布时间:2023.10.16 16:04:53

第四期

金融分析如何提高工作效率?

在新科技浪潮下,如何不再单打独斗,通过技术工具提升金融分析效率,让新技术成为理财好帮手。

本期邀请到了特许金融分析师李璞带来一节提效小课。

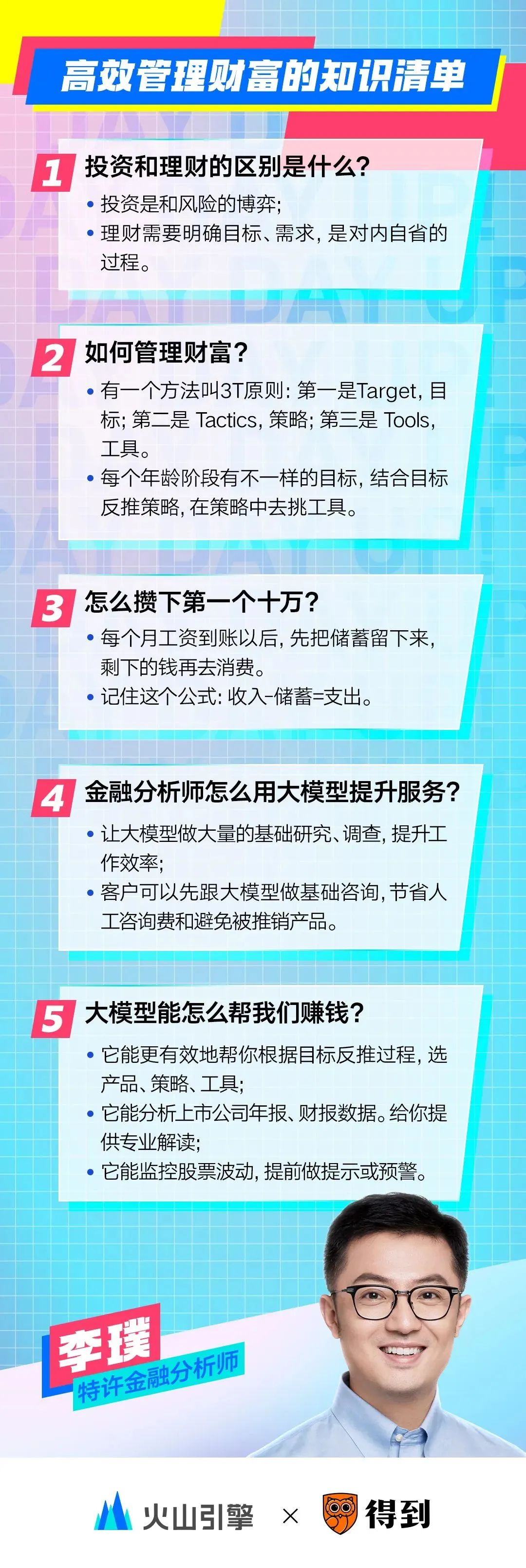

01

投资和理财的区别是什么?

如何管好自己的钱?

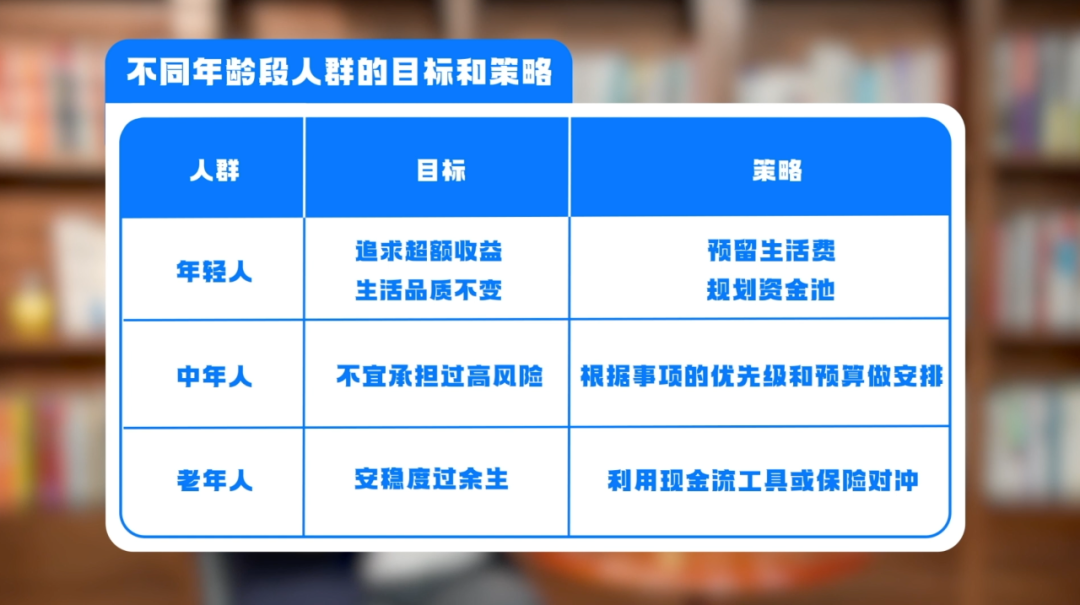

不同年龄段有不同的目标,我特别喜欢用一种科学的财富管理的方法,叫做3T原则。第一个Target,就是你的目标是什么,第二个Tactics,你的策略是什么,最后才选的是Tools工具。

那首先我们设定这个目标,年轻人可能目标第一个就是追求超额收益,第二个是在保持流动性的情况下维持生活品质不要发生巨大的变化。那它的策略就应该是第一个盘点自己能拿多少钱出来去做进取,优先留下了4-6个月的生活费,未来要防止出现失业,收入中断。第二步你可能要按三年时间规划一个资金池,当你三年时间财务安全,你就敢去搏三年这个周期的高收益。这个时候你买的股票才不会因为波动难受割肉,因为你留下了充足的生活费。

中年人不能承担太大的风险,经常会发生现金的支出,每个月的房贷,家庭的生活费、子女的教育。策略就是结合事件的风险属性,教育可能是刚性的,所以不能有风险,但是旅游是弹性的。收益高,我就把旅游水平升级,收益低我就不旅游,或者推迟旅游计划或者穷游。

60岁以后退休了,这个时候已经没有增量财富了,目标可能就是安稳度过余生,享受一个美好的晚年生活。包含了几个事件,就是养老金的支出,还有一些养老资源的获得,还有医药费用支出跟长期看护慢心病等等。那如果你用一些现金流的工具或者保险的对冲,解决完这些问题,剩下的就考虑传承,如何把自己的资产传承给孩子。所以每个年龄阶段有不一样的目标,结合这些目标反推策略,在这策略中去挑工具会更加客观和理性一点。

02

怎么攒下第一笔钱?

很多年轻人普遍出现的其实是他有能力储蓄,但是却没储蓄,主要因为观念不对。他们的观念是收入减支出等于储蓄。无节制支出的优先级在储蓄之前,所以他会发现怎么都节约不了,支出跟收入差不多,所以就没有储蓄。那换一个思路,收入减储蓄等于支出。

你设定一个目标,每个月存500或存1000,每个月工资到账以后,先把储蓄留下来,剩下的钱再去消费,你有可能不像以前那样想吃什么就吃什么,想喝奶茶就喝奶茶,但是你就有能力攒下来这一笔。这个动作如果不改,你永远没有第一桶金,但如果这个事情做到了,你可能三年、五年就会有自己第一个10万,第二个10万,然后以这个为本金去做投资,你才有可能实现资产的保持增值,否则是不会有这第一步的。

03

财务自由真的能实现吗?

财务自由的第一步是控制欲望,把欲望降低到你能力所能及的范围之内,我们有时候说财务自由无非就是收入比支出多一块钱。那今天我们很多人觉得不自由,是因为欲望太大了,如果能够有效的把自己的支出控制在一个合理范围之内,其实你会发现4%回报是能实现的。

我爸爸妈妈那一辈,每到年底的时候,我妈就会拿出一个小本本出来,然后跟我爸对账。你今天抽烟抽多少钱?你这喝酒喝多少钱?我们朋友之间红包白包送多少钱,每年都会盘点一次。较往年多了还是少了。如果能把这个习惯捡起来,用这种方式去了解自己的生活消费是有必要的,以此每年去动态调整一下。例如今年我可能收入能力变高了,我可能会适当地提高一下生活品质,奖励自己买个包,出去旅个游,但是切忌就是在收入没有上涨的时候提前透支,以为自己以后能挣更多钱。提前透支以后整个家庭财务就会陷到一个非常不健康的状态。

04

金融分析师如何提高投资效率?

我作为财务顾问,会帮一些客户,包括企业做投资组合、财务策略方面的一些顾问的工作。我发现用大模型,用AI工具能有效的提高我的效率。比方说我们有一位客户朋友,就是他很想知道在最近10年中有没因为离婚导致的资产分割问题。

过去这种问题就是要我作为财务专家再加一个律师,我们俩一起翻卷宗去讨论,效率非常低,客户成本也会很高。但是现在大模型出现了,你可以直接用LawGPT,按你的设定的条件去翻之前的案例,它就会告诉你在中国既往的财产分割案件里边都有什么什么情况,这个效果非常非常的好。

过去我们客户会问一些关于投资的问题,这家公司能不能投?那我们就要做大量的基础研究、调查等等,看年报、看财务报表,这都是我们要去做的。那现在你发现很多AI工具已经能帮助人来去做这个读年报、读财务报表的工作,而且输出的意见非常的好,这是大大节约我们的工作效率。

05

在投资理财方面

大模型具体能帮我们做什么?

它能更有效地帮你根据目标去反推过程,选产品、策略、工具。

它没有任何感情色彩,绝对不会通过跟你的聊天卖一款产品给你,只会根据你的情况如实的汇报它对这个问题的看法,例如你就可以问他,我今年42岁,然后我现在大概一个月消费是1万块钱,我计划65的退休,能不能你帮我算一下?按照3%通胀,我65的退休,如果能活85岁,或者活到100岁,我大概总共需要多少钱才能保持当下生活水平不变?

你不会陷入到一咨询就被推产品那种很尴尬的局面中去。所以我觉得大模型跟AI未来一方面赋能给从业人员,提高他的工作效率,一方面也会去解决很多基础问题,让客户的在购买产品理财过程中体验会更好。

AI最大的能力就是大数据的分析跟处理能力。大模型用我们能听懂的语言跟我们对话。过去你要想用到AI的数据能力,你要学编程,现在可以直接用自然语言的方式对话它,让它去完成。这就给了我们很多人机会。例如我们能把股票的数据,包括像一些上市公司的年报、财报数据交给AI去分析,然后问它一个非常准确的问题,其实这个时代我们如何向AI提问的能力已经比以前要强了。我们现在要考虑的不是怎么用AI去做数据、做模型,而是如何提出一个好问题,让AI去完成后边的工作来回答我们。

AI监控股票的波动,当波动率达到一定的阙值,这个时候AI就会提示或者预警我们去做一些操作。把我们原来需要自己盯盘,需要自己掌握大量专业能力的这个时间和精力就释放出来,让我们可以专心干自己的事。

AI对于我们来讲可以当作耳朵、眼睛,就是五官,去帮我们获得更多的信息,然后它能成为我们的参谋,你让他帮你分析,当做你的脑子是可以的,但是它不能帮你下决定,这是AI做不到的。